初めに

ご訪問いただきありがとうございます。

「ゼロから始める個人投資家」です。

この記事では、NISAとはそもそも何なのか、どうやってお金が増えるのかについて初心者の方にもわかりやすく解説します。

あらかじめお伝えしておくと、私は現在進行形で投資を学んでいる完全な初心者です。

専門的な知識や豊富な経験があるわけではありませんが、自分自身が勉強して実際に行動してみた中で、「まずはこれだけ知っておけば大丈夫」というポイントを共有したいと思います。

この記事では、投資初心者の自分がどのようにNISAを理解し、どのようにしてお金を増やすのかを、体験を交えながらお伝えします。

同じように「投資に興味はあるけれど、何から始めればいいかわからない」という方の参考になれば幸いです。

そもそもNISAって何?

皆さん、「NISA」という言葉を一度は聞いたことがあるのではないでしょうか。

それくらい、今は多くの人が注目していて、実際に始めている方や利益を出している方も増えています。

でもその一方で、「NISAって結局何なの?」と疑問に思っている人もまだまだ多いと思います。

端的に言うと、NISAは「少額投資非課税制度」です。

……ここで少し難しく感じてしまいましたか?

けれど、この言葉からすでに大事なポイントがわかります。

「少額」で、「非課税」、つまり小さな金額から、税金がかからずに投資ができる制度のことなんです。

こう聞くと「なんだか始めやすそうだな」と感じますよね。

でも、ここで新たな疑問が出てくると思います。

- 少額って具体的にどれくらいなの?

- 税金がかからないってどんなメリットがあるの?

- そもそも投資に税金がかかるって本当?

これらは、私自身が最初に感じた疑問でもあります。

正直、投資のことを何も知らない状態だと「10万円が少額」と言われてもピンときませんし、「利益に税金がかかる」と言われてもどれくらい取られるのかもよくわかりませんよね。

そんな当時の私が今説明するなら、NISAとは――

「毎月100円から始められて、得た利益はすべて自分のものにできる投資制度」

と表現するのが一番わかりやすいと思います。

正確には「つみたてNISA」と呼ばれる仕組みですが、イメージとしてはこの理解で十分です。

もっと簡単にいえば、「難しいことを考えずに、老後の資金をしっかり増やせる仕組み」です。

もちろん「どれくらい増えるの?」というのは人によって違いますが、ざっくりとした感覚で言うと、20代から始めれば20〜30年後には2〜3倍程度に増える可能性もあります。

私がここで伝えたいのは、「NISAは思っているよりずっとシンプルで、誰でも始められる制度」だということです。

そして、早く始めるほど効果が大きく、老後の不安もぐっと小さくなります。

少額でも構いません。

今のうちから少しずつ始めることが、将来の安心につながるのです。

積み立てNISAのリアル

ここでは、積み立てNISAでどのようにお金が増えていくのか、そしてなぜ老後の不安が減るのかをできるだけわかりやすく説明します。

細かい専門的な部分は省きますが、仕組みのイメージをつかむには十分だと思います。

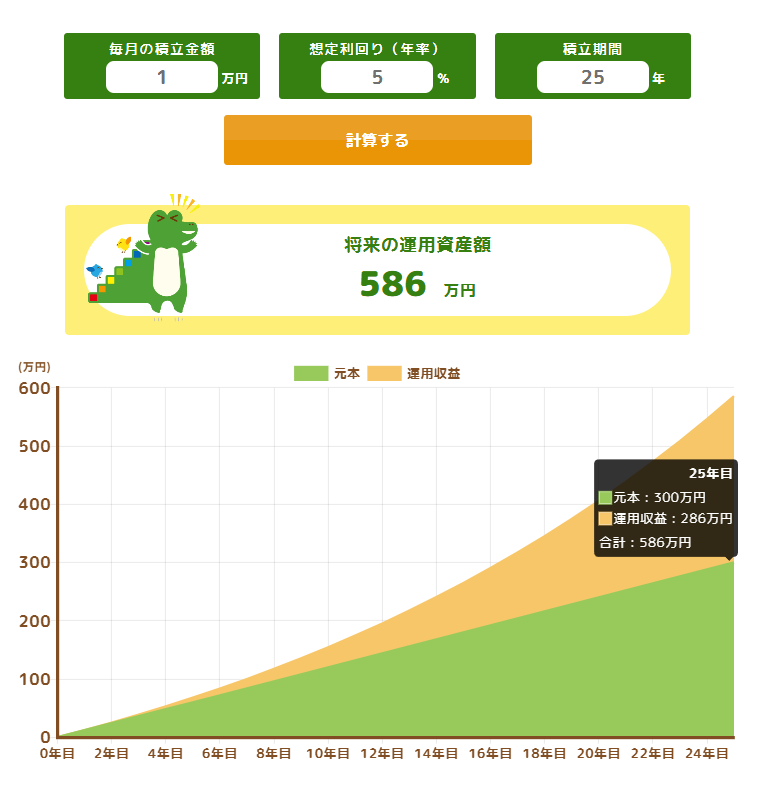

積み立てNISAの仕組みを理解するうえで、一番わかりやすいのが金融庁が公開している「積み立てシミュレーション」です。

ここでは、毎月1万円を25年間積み立てた場合を例にしてみましょう。

毎月1万円を25年間積み立てると12カ月×25年×1万円=300万円です。これを元本と言います。

これを年平均5%の利回りで運用できたと仮定すると、25年後の資産は約586万円になります。

つまり、元本の約1.95倍です。2倍にはギリギリ行かなかったか。。。

この「利回り5%」という数字はやや控えめな設定です。

実際の投資信託の平均的な想定利回りは3〜7%程度で、商品によってはもう少し高いケースもあります。

たとえば、人気のある「eMAXIS Slim 全世界株式(オール・カントリー)」などでは、過去の実績から見て年6〜8%程度の運用成果が出ている時期もあります。

もちろん、これはあくまでシミュレーションであり、将来の利益を保証するものではありません。

ただし、長期的に見ると、積み立てと複利の効果によってお金が着実に増えていくことが期待できるのです。

もし月3万で投資すれば単純に3倍になるので元本900万→1757万円に増えているとすると857万円老後の資金が増えたと考えるととても助かりますよね。

どうやって資金が増えるのか

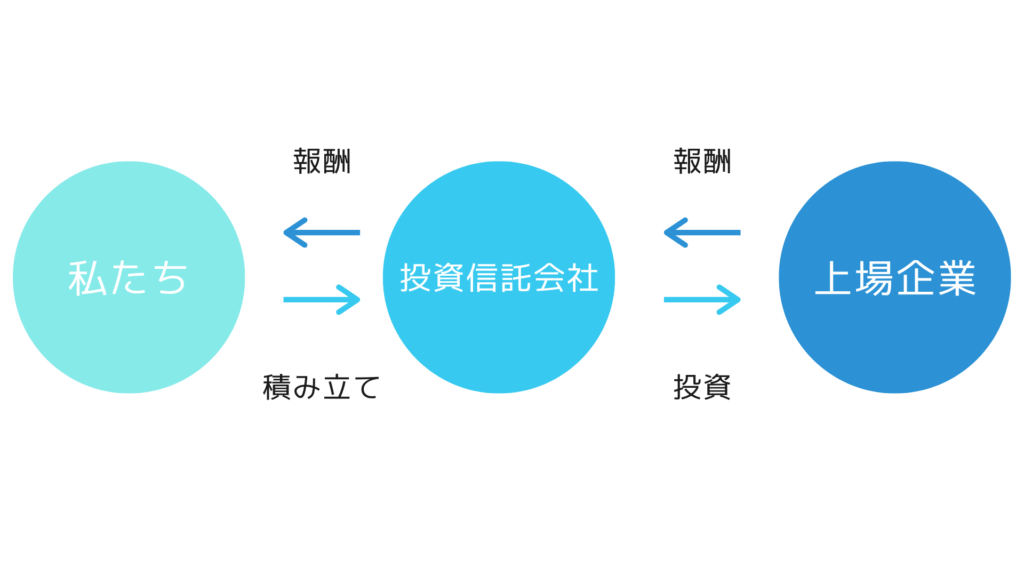

積み立てNISAで購入するのは、主に「投資信託」という商品です。

投資信託とは、私たちが出したお金をまとめて、専門の運用会社(プロの投資家チーム)が代わりに運用してくれる仕組みのことです。

プロの投資家たちは、その資金を世界中の株式や債券などに分散して投資します。

そして得られた利益の一部が、投資信託を購入している私たちに分配される形になります。

もちろん、運用会社はこの管理や運用のために「信託報酬」と呼ばれる手数料を受け取ります。

一般的には年0.1〜0.3%程度と非常に低く設定されており、税金(約20%)と比べれば微々たるものです。

つまり、私たちは難しい投資戦略を考えたり、日々株価をチェックしたりしなくても、

プロが自分の代わりに投資を行ってくれるという仕組みです。

こういった点も安心できる材料の一つですよね

まとめ

ここまで積み立てNISAの基本や増え方のイメージについてお伝えしました。

積み立てNISAは、少額からでも始められて、長期的に資産を育てていける制度です。

投資信託を通してプロの運用会社が代わりに投資を行うため、専門知識がなくても安心して続けることができます。

また補足として、積み立て金額は毎月必ず同じでなくても大丈夫です。

たとえば「今月は余裕があるから5万円」「来月は少し抑えて1万円」といった柔軟な設定も可能です。

生活リズムや収入の変化に合わせて調整できるので、無理なく続けやすいのが魅力です。

さらに、積み立てたお金は必要なときに自由に引き出すことも可能です。

いざというときに資金を動かせる安心感があるのも、積み立てNISAの良いところといえます。

積み立てNISAは、焦らずコツコツ続けることで将来の安心をつくる力があります。

難しい金融知識よりも、「続ける仕組みを持つこと」が何より大切です。

次回は、そんな積み立てNISAを実際に始める手順や注意点についてわかりやすく解説します。

どんな口座を選ぶのがよいのか、どこで始めるのがおすすめなのかを具体的にお伝えしますので、ぜひ次の記事もご覧ください。

コメントを残す